¿Qué es el fondo de maniobra?¿Por qué es tan importante para nuestra empresa?

viernes, 14 octubre , 2022 - Creado por: GotelGest.Net

Tiempo de lectura: 3 minutosContinuamos con nuestro glosario económico y contable, hoy conociendo en profundidad un término de especial relevancia para nuestra empresa: el Fondo de maniobra.

Ser solvente es tener la capacidad económica suficiente para poder hacer frente a las deudas y obligaciones económicas. Lo contrario, es decir, el no disponer de los recursos necesarios para pagar las deudas, es un problema para cualquiera. Para las empresas también porque cuando una entidad tiene problemas de tesorería son muy pocos los que quieren contratar con ella por el normal temor a un impago.

¿Qué es el fondo de maniobra y cómo se calcula?

Pero estudiar los datos que arroja la contabilidad con cierta periodicidad resulta muy útil para detectar problemas financieros incipientes, lo que facilita la posibilidad de adoptar soluciones antes de que la situación sea grave.

Para esto se utilizan los ratios financieros muy relacionados con el fondo de maniobra.

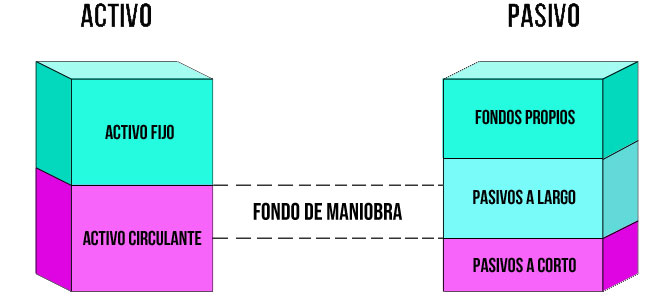

Resulta un dato fundamental para comprobar la salud de nuestra empresa. El Fondo de Maniobra (FM) o Capital Circulante (Working Capital) es aquella parte del activo corriente que es financiado por el pasivo no corriente, es decir, con recursos a largo plazo. Es un dato positivo, en la medida en que indica que los activos líquidos de la empresa superan a las deudas que tiene a corto plazo. Puede calcularse como diferencia entre los recursos permanentes y el activo fijo de la empresa.

Para que se entienda bien todo esto será útil tener los conceptos claros:

- Activo corriente. Es el dinero y los bienes y derechos que no forman parte de la estructura fija de la empresa. Son líquidos, porque se pueden convertir en efectivo con cierta rapidez como, por ejemplo, las cantidades pendientes de cobro de clientes, la mercancía en el almacén o la inversión en acciones realizada a corto plazo.

- Pasivo corriente. Está formado por las deudas que vencen a corto plazo (menos de 1 año).

- Pasivo no corriente. Está formado por las deudas que vencen a largo plazo (más de 1 año).

- Fondos propios. Es el conjunto de las aportaciones de los socios y los resultados no distribuidos.

Fórmula del fondo de maniobra

Como se deduce de lo que hemos explicado, la fórmula es:

Fondo de maniobra positivo

El fondo de maniobra será positivo, como es obvio, cuando el activo corriente es superior al pasivo corriente.

Esta es la situación ideal para la empresa porque indica que posee la liquidez suficiente para hacer frente a los pagos que tiene que realizar en menos de un año.

Fondo de maniobra negativo

Estamos ante el escenario contrario al anterior porque la empresa ni aunque convirtiera en dinero todos sus activos corrientes (cosa que no es tan sencilla…) tendría dinero suficiente para realizar los pagos pendientes.

Es una situación de fondo de maniobra negativo que compromete seriamente la viabilidad de la empresa y que, por lo tanto, hay que intentar solucionar lo antes posible.

Fondo de maniobra igual a cero

Si las deudas a corto plazo de la empresa suman exactamente lo mismo que los bienes más líquidos de los que dispone la situación no es nada buena.

Y el motivo es sencillo: en cuanto haya un retraso en un cobro o una partida de mercancía que no se venda según lo previsto no se podrá cumplir con las obligaciones de pago.

Si bien sobre el papel no se podrá afirmar categóricamente una situación de insolvencia el riesgo de caer en ella es muy elevado.

Con esto concluimos la entrada de hoy, cualquier duda, déjala en comentarios y te responderemos a la mayor brevedad posible.